2025: onze vijf economische en financiële voorspellingen

In een mondiale context met heel wat economische uitdagingen en geopolitieke onzekerheden is het geen sinecure om voorspellingen te doen voor 2025.

2025 zou een logisch vervolg op 2024 moeten worden, waarbij de economie haar zachte landing voortzet. Maar Donald Trump, die opnieuw tot president van de Verenigde Staten is verkozen, zou wel eens roet in het eten kunnen gooien. Dit zijn onze vijf economische voorspellingen.

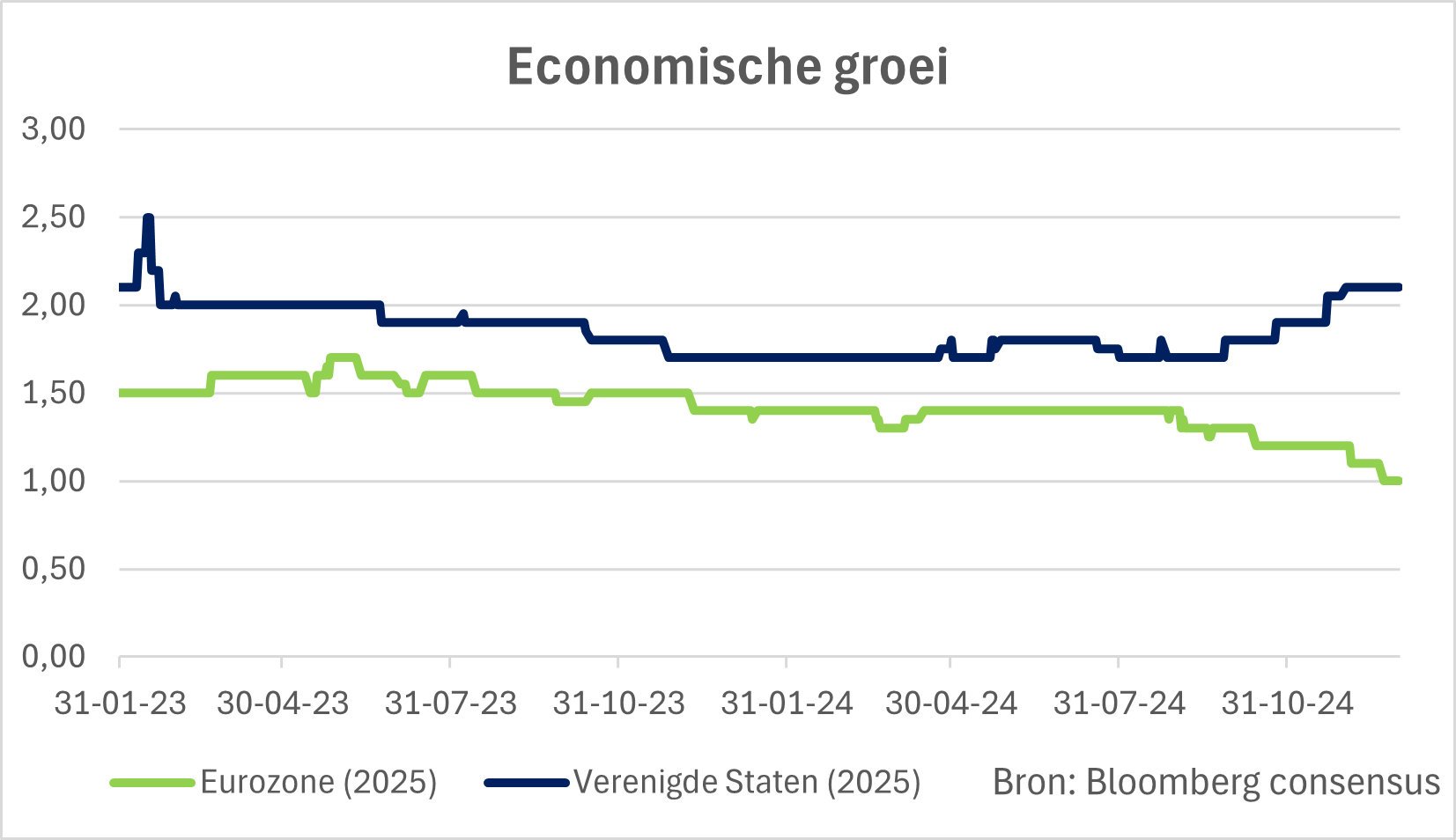

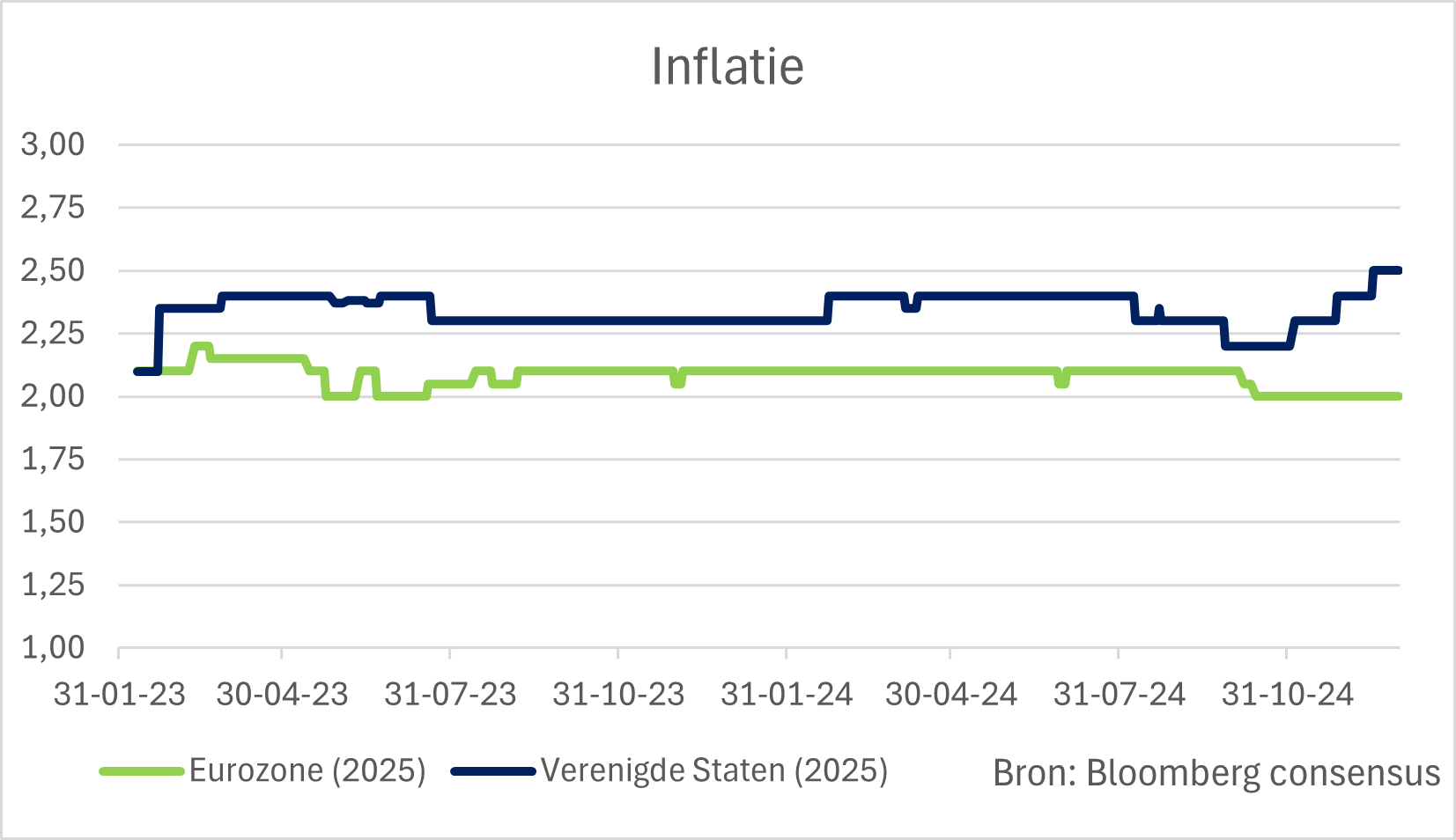

1. Economie: zachte landing voortgezet

In 2025 verwachten we een relatief gematigde groei van het bbp in de eurozone, naar schatting tussen 0,50% en 1,00%. In de Verenigde Staten zou het bbp robuust moeten blijven, tussen 2,25% en 2,50%.

De inflatie in de eurozone zou onder controle moeten blijven, tussen 2,00% en 2,25%. In de VS zou ze hardnekkig kunnen zijn (tussen 2,50% en 3,00%) vanwege de inflatierisico's van het Amerikaanse economische beleid.

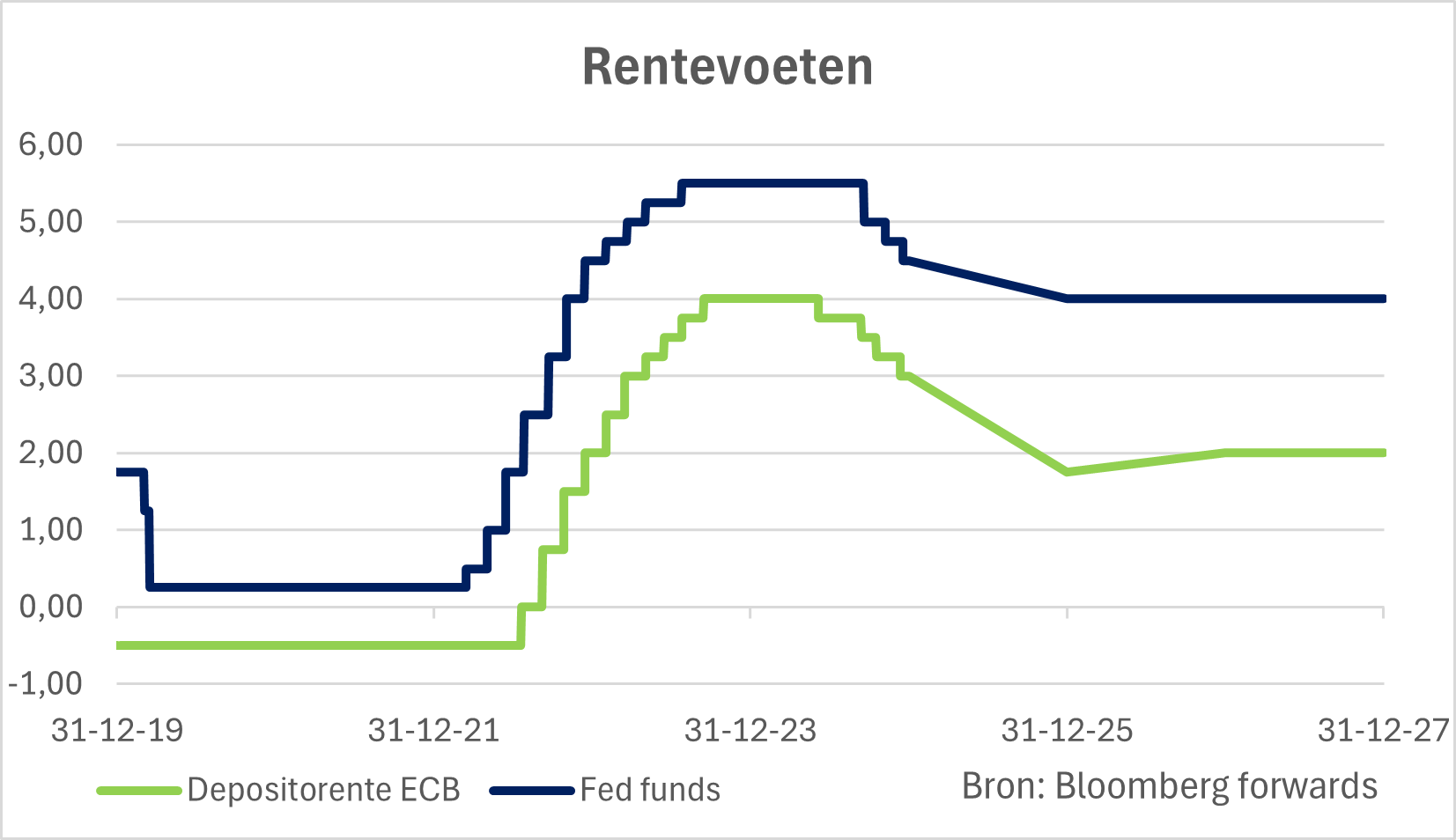

2. Centrale banken: meer renteverlagingen maar ontkoppeling van het monetair beleid

De monetaire versoepeling door de centrale banken, zal verder gaan dankzij een dalende inflatie. De Europese Centrale Bank (ECB) zal vier renteverlagingen doorvoeren om een beleidsrente van 2% te bereiken tegen het einde van het jaar. De Amerikaanse Federal Reserve (Fed) zal - met een basisrente van 4% - slechts twee renteverlagingen doorvoeren.

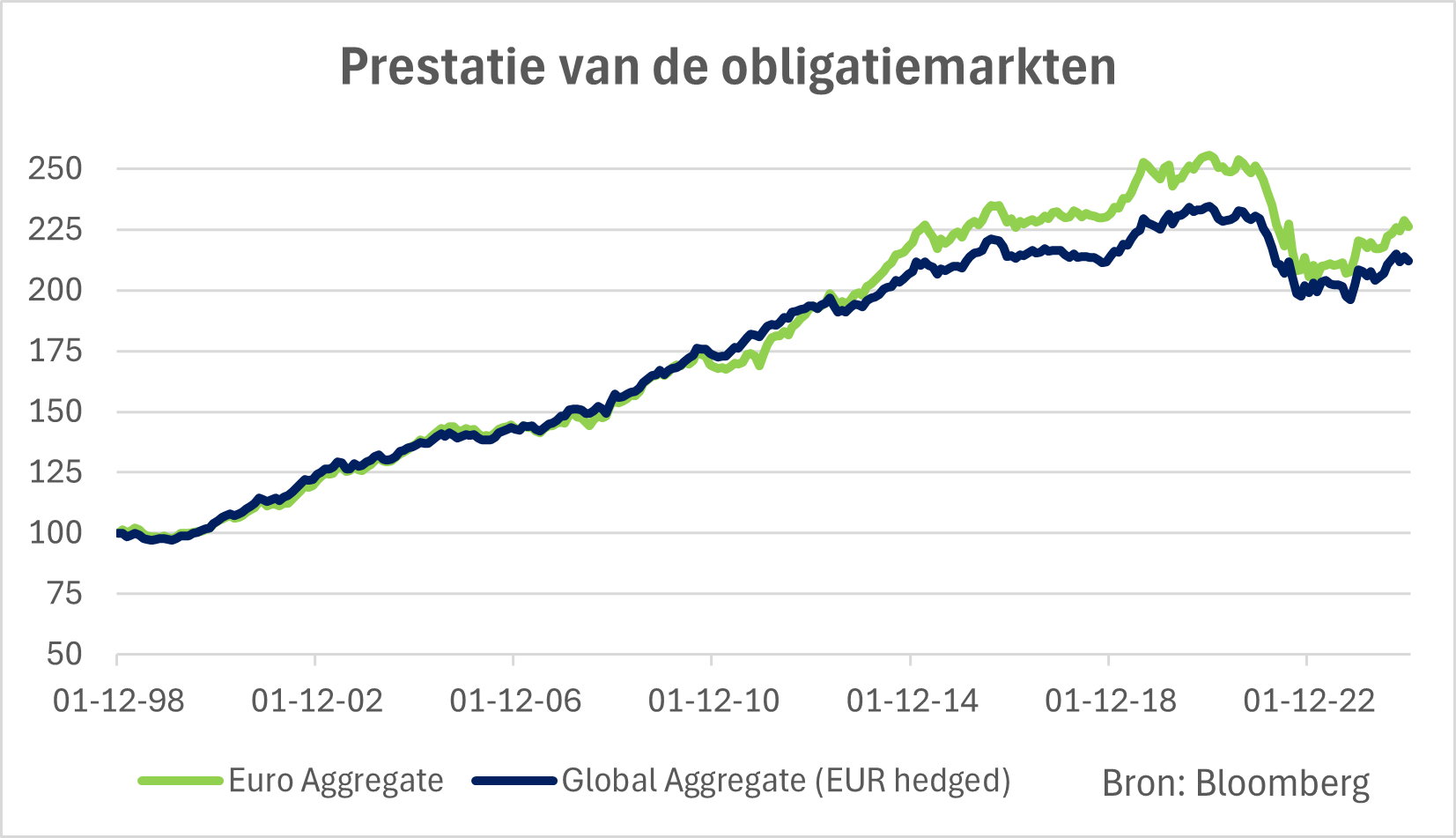

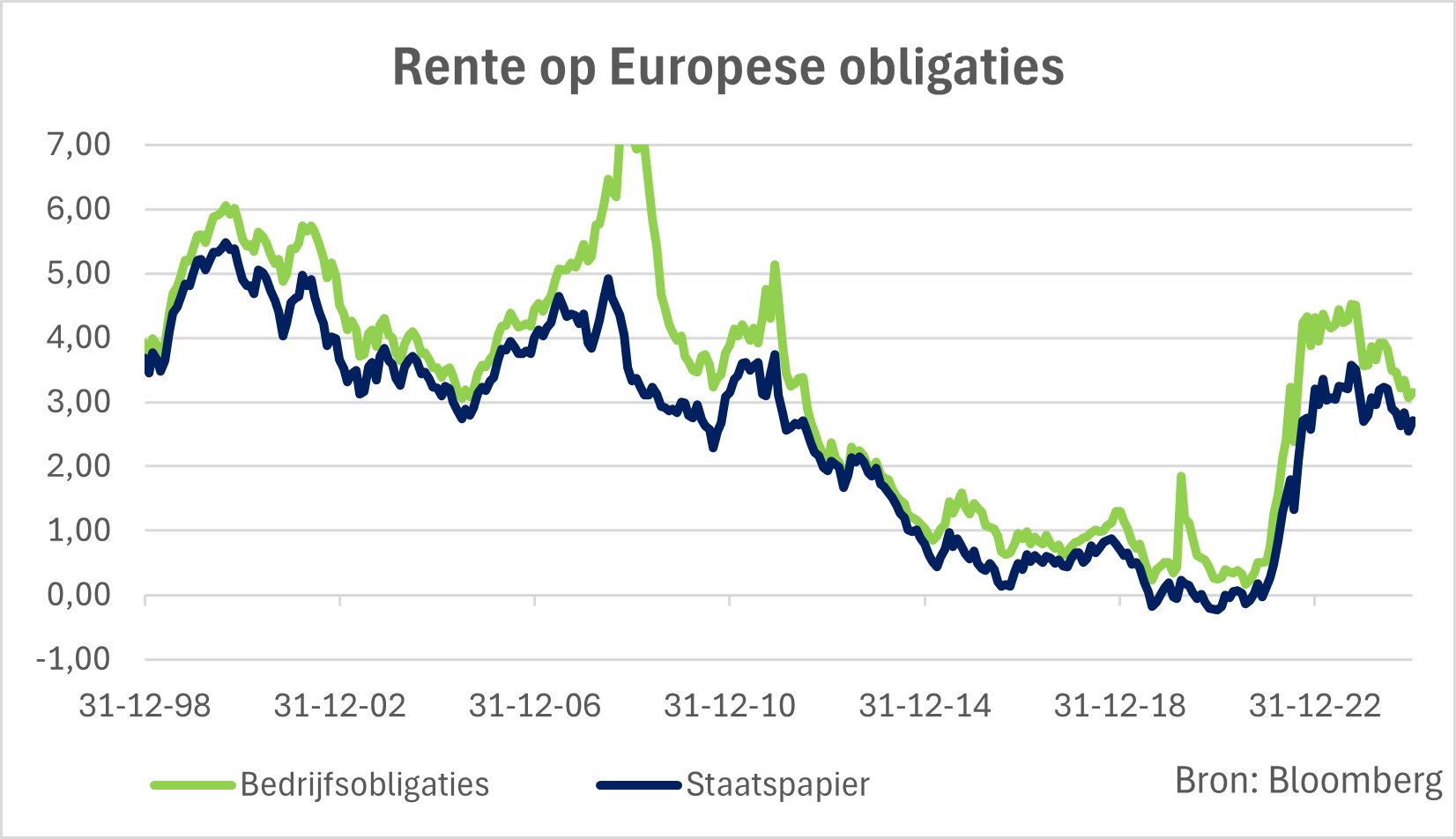

3. Obligaties: meer zichtbaarheid, stabiliteit en aantrekkelijkheid in Europa dan in de VS

Na de renteverlagingen door de centrale banken zijn ook de obligatierendementen gedaald, zij het in mindere mate. Omdat ze niet zo sterk zijn gestegen als de korte rente, dalen ze slechts licht met de huidige monetaire versoepeling en blijven ze op een comfortabel niveau. Dit geldt zelfs nog meer voor bedrijfsobligaties van goede kwaliteit (die aantrekkelijk blijven) dan voor staatsobligaties, hoewel het rendementsverschil is afgenomen. We verwachten een totaal marktrendement tussen 3% en 4% op basis van de huidige rentevoet en een licht positief markteffect.

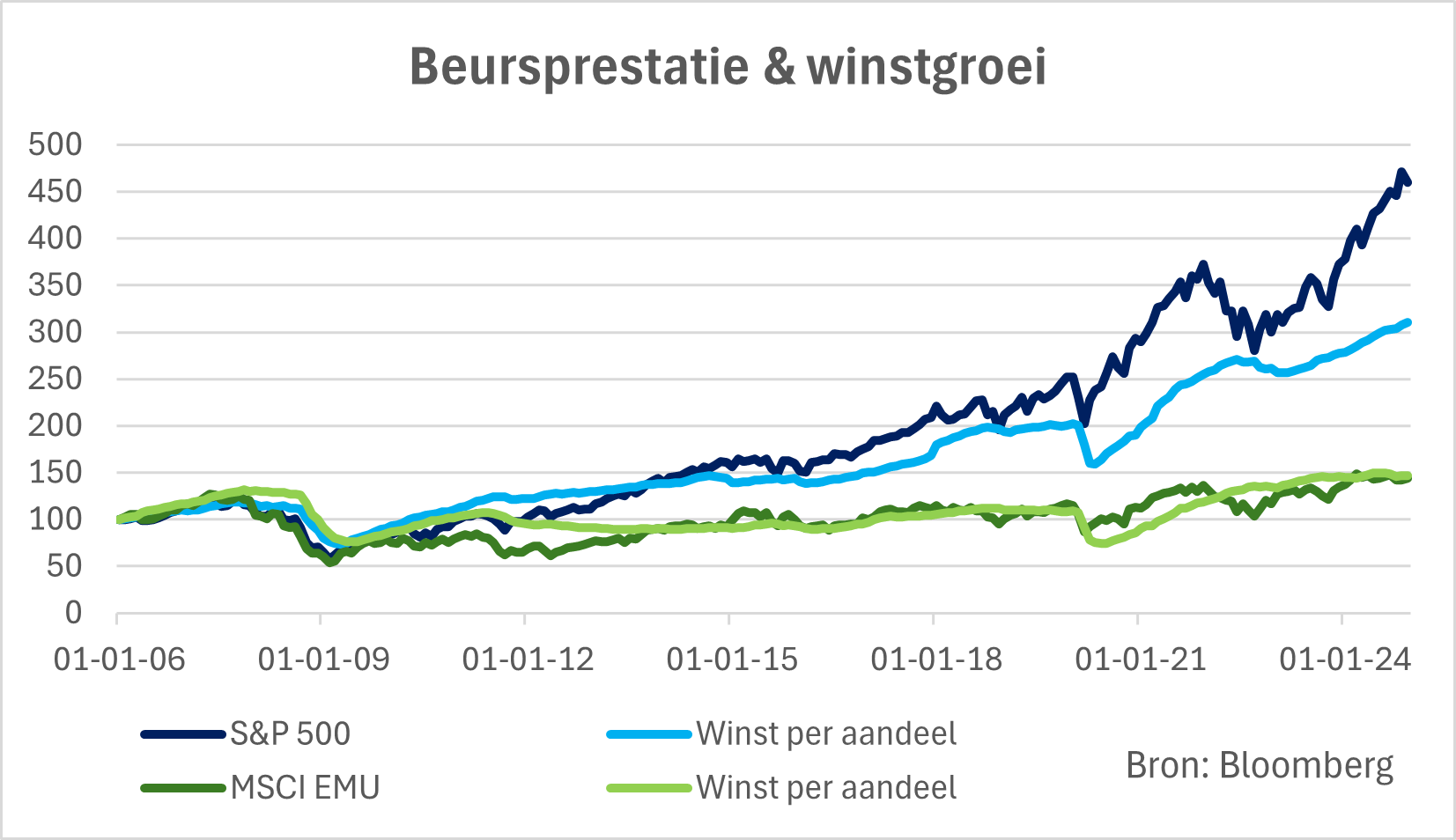

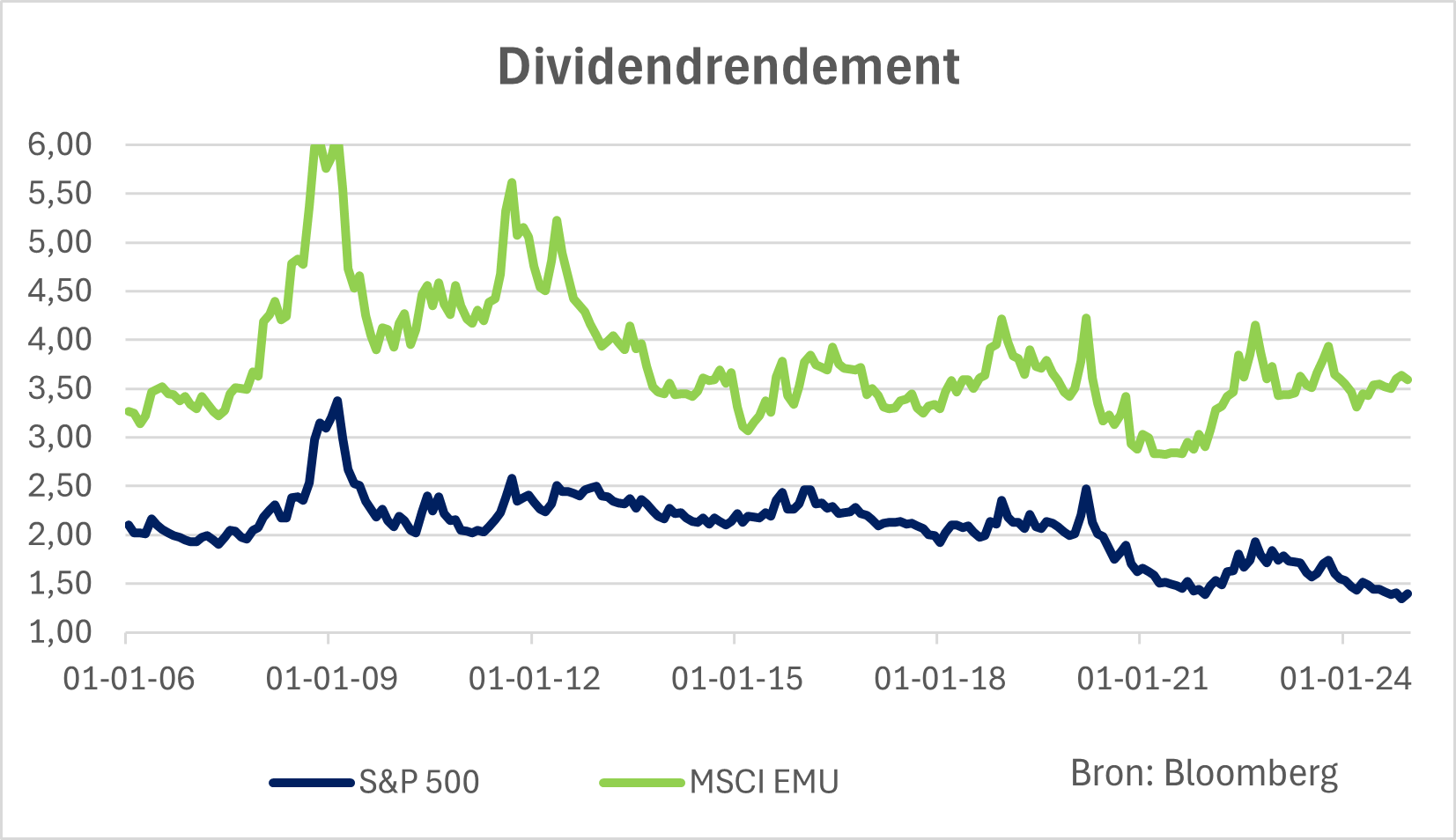

4. Aandelen: constructieve en gediversifieerde benadering

Hoewel de fundamenten goed blijven in de VS, vormen de hoge waardering en concentratie van aandelen een risico in het geval van een marktdaling. In Europa zien we het omgekeerde beeld: minder dynamiek maar met een correcte waardering. De prestaties waren ook redelijk goed, vooral als we rekening houden met een behoorlijk dividendrendement. We zijn neutraal gepositioneerd op aandelen en verwachten dat het totale rendement van de belangrijkste Europese en Amerikaanse beursindexen in 2025 waarschijnlijk zal schommelen tussen 5% en 10%.

5. Gemengde portefeuille: een succesformule

Gezien onze verwachtingen voor de obligatie- en aandelenmarkten kan redelijkerwijs een brutorendement van ongeveer 5% worden verwacht voor een portefeuille die de twee activaklassen op een evenwichtige manier combineert.