2025 : nos 5 prévisions économiques et financières

Face à un contexte mondial marqué par des défis économiques et des incertitudes géopolitiques, l'exercice consistant à établir les perspectives pour 2025 est délicat.

En toute logique, cette nouvelle année est censée s’inscrire dans la continuité de 2024, à savoir la poursuite d’un atterrissage en douceur de l’économie. Cependant, la prise de fonction de Donald Trump à la tête des États-Unis est susceptible de venir jouer les trouble-fêtes. Voici nos 5 prévisions économiques.

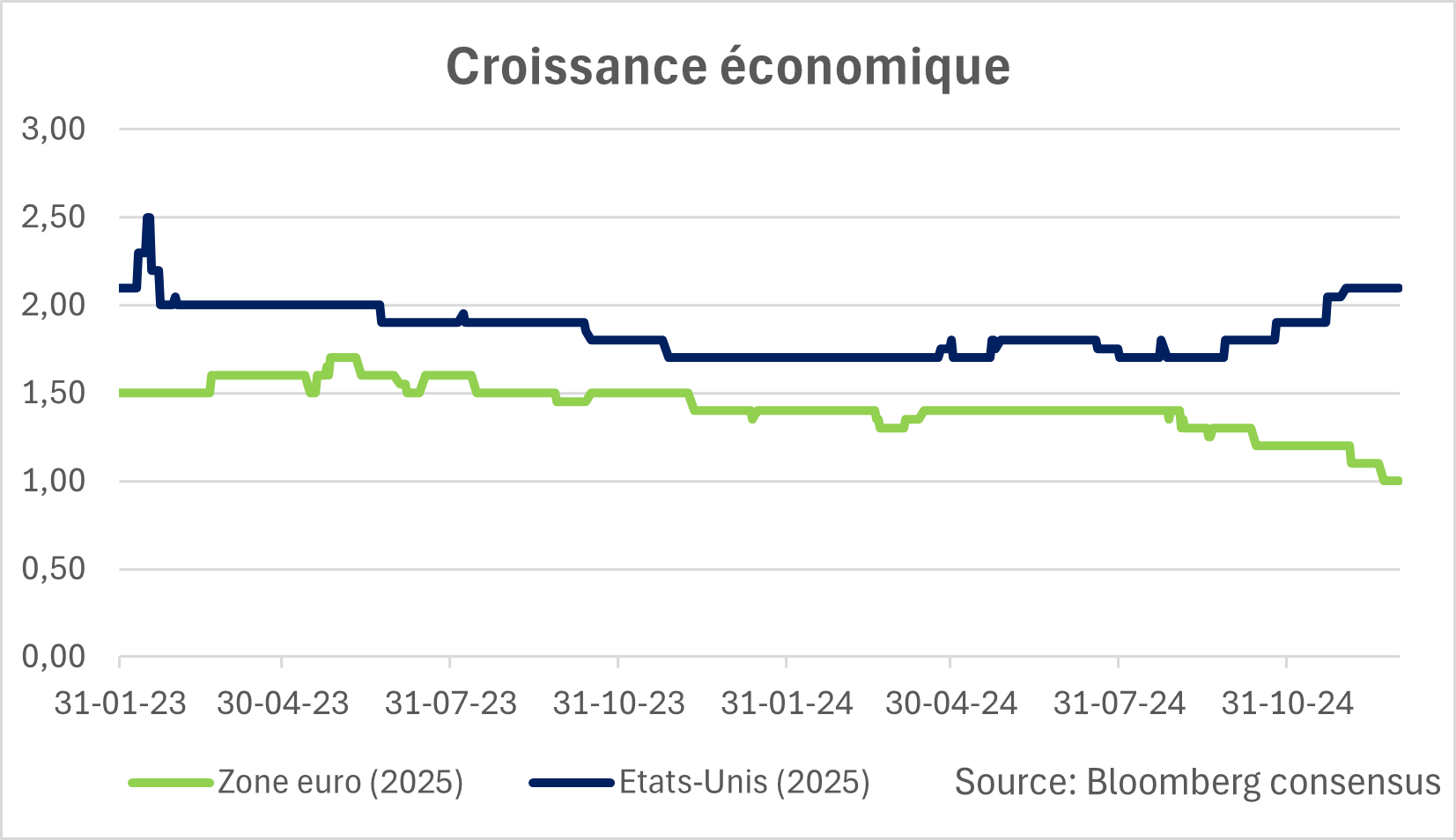

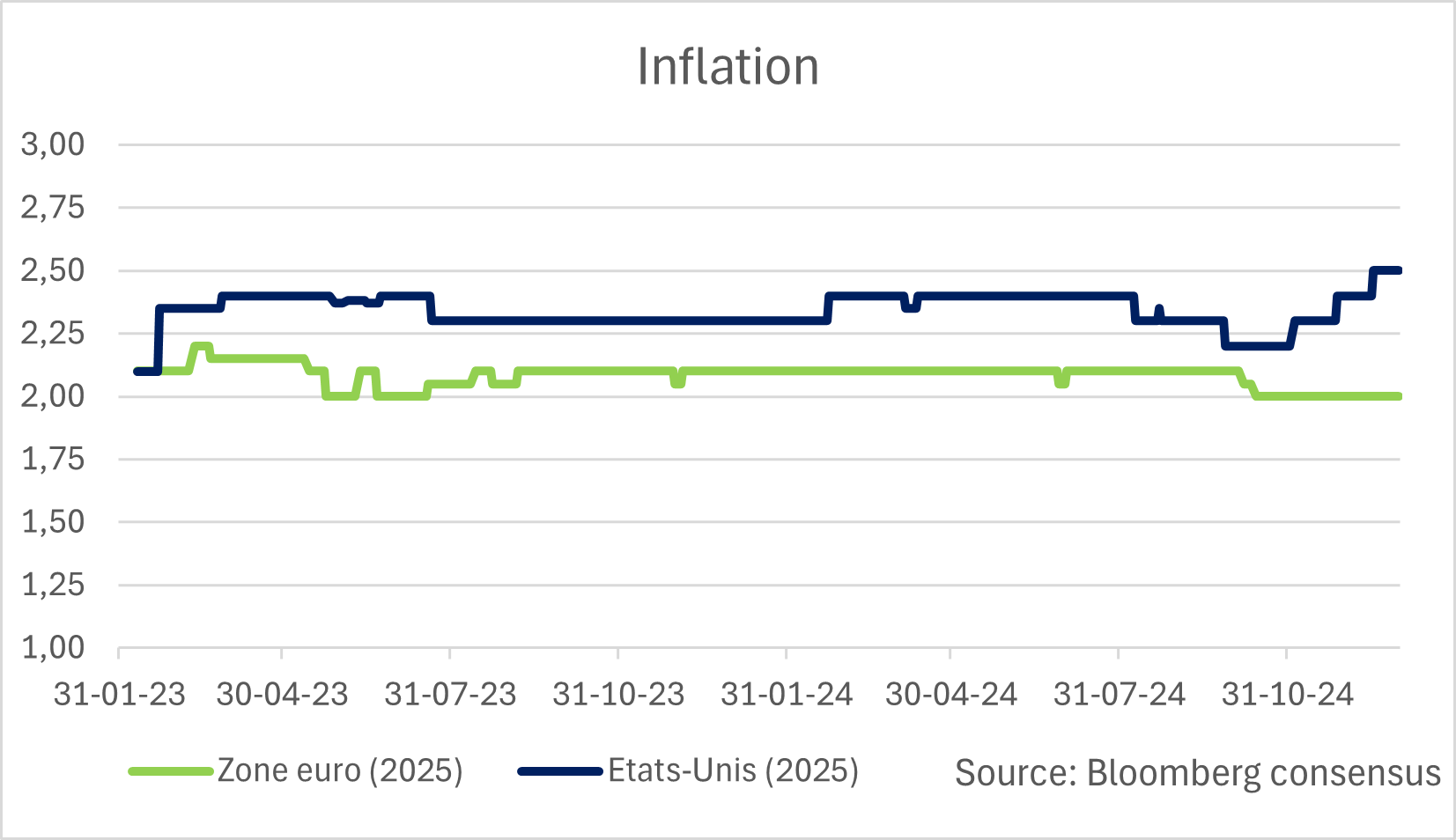

1. Économie : l’atterrissage en douceur se poursuit

En 2025, nous anticipons une croissance du PIB relativement modérée dans la zone euro, estimée entre 0,5 % et 1 %, tandis qu’elle devrait rester robuste aux États-Unis, oscillant entre 2,25 % et 2,5 %.

L’inflation devrait demeurer maîtrisée dans la zone euro, avec un taux compris entre 2 % et 2,25 %, alors qu’elle pourrait se révéler encore persistante aux États-Unis, se situant entre 2,5 % et 3 %, en raison des risques inflationnistes liés à la politique économique américaine.

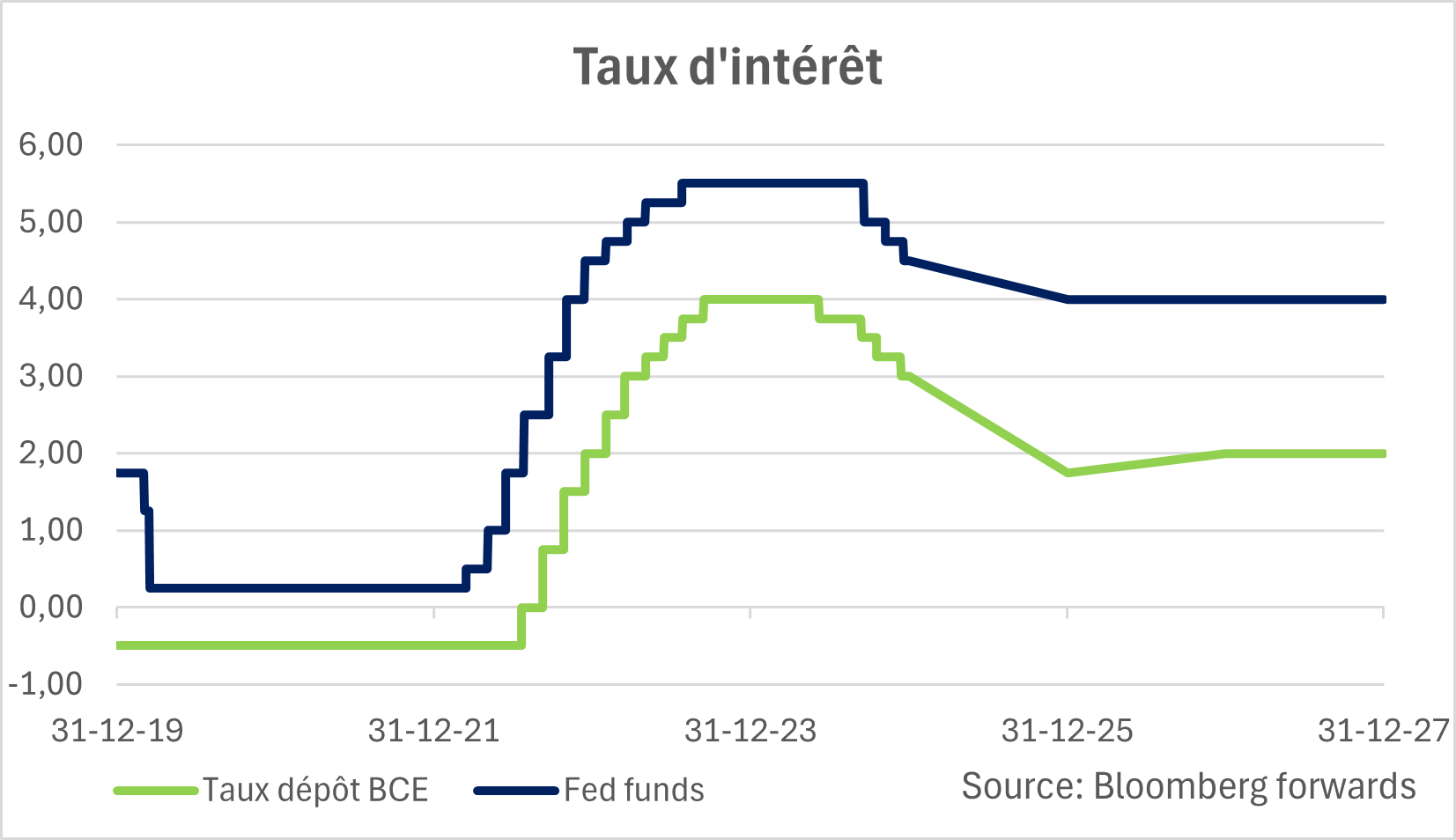

2. Banques centrales : poursuite de la baisse des taux mais découplage des politiques monétaires

L’assouplissement monétaire des banques centrales se poursuivra grâce à la baisse de l’inflation. Cela se fera de manière nette pour la Banque Centrale Européenne (BCE), avec quatre baisses de taux pour arriver à 2 % en fin d’année, contre seulement deux baisses du côté de la Réserve fédérale des États-Unis (FED) avec un taux directeur à 4 %.

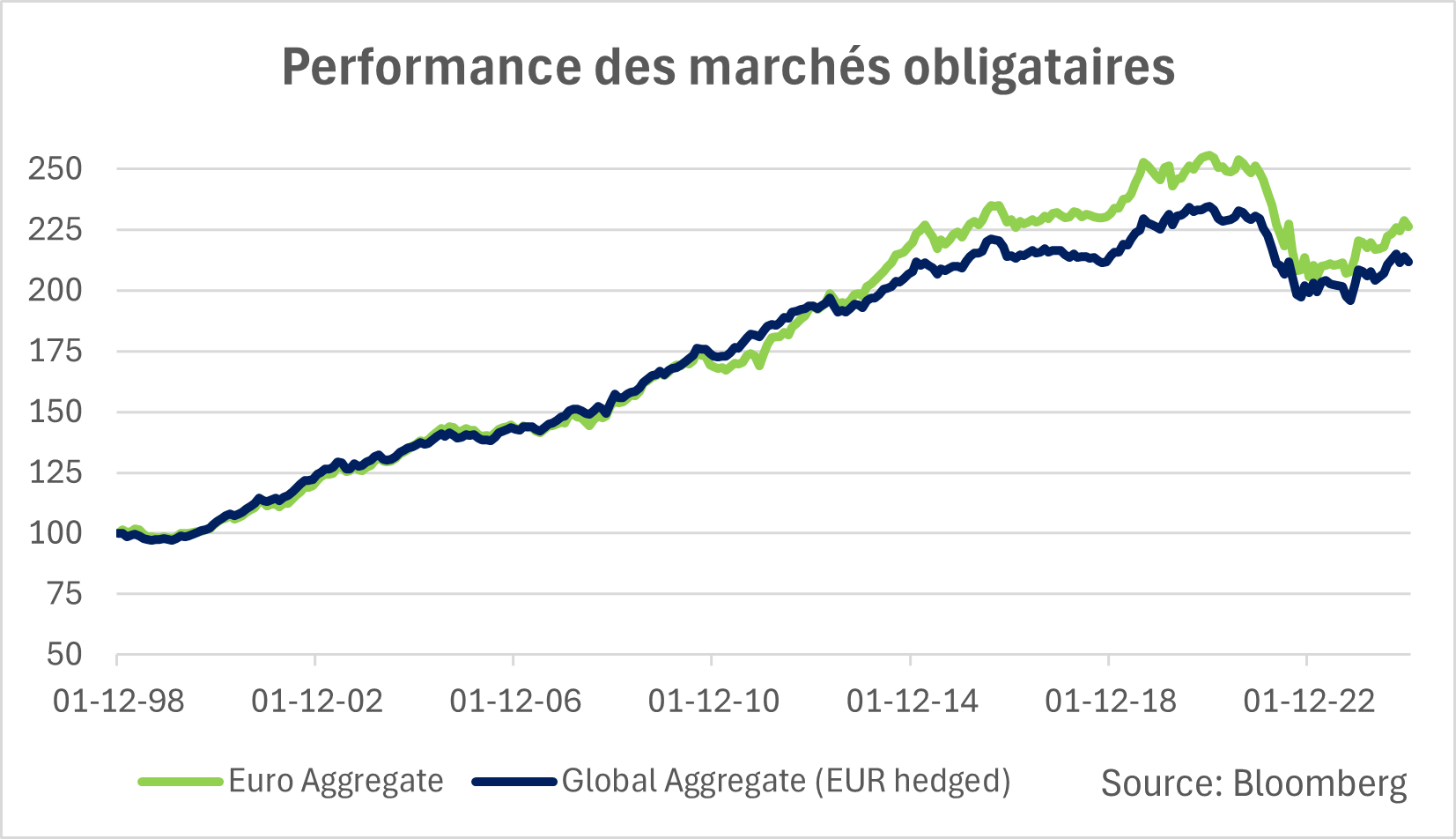

3. Obligations : plus de visibilité, de stabilité et d’attractivité en Europe qu’outre-Atlantique

Avec la baisse des taux d'intérêt des banques centrales, les rendements obligataires ont évolué dans le même sens mais pas aussi fortement que les taux courts. Ils ne baissent donc que légèrement avec l'assouplissement monétaire actuel et restent à des niveaux confortables. Cela est d’autant plus vrai pour les obligations d’entreprises de bonne qualité, qui restent intéressantes, et pour les emprunts d'État, bien que l’écart de rendement entre les deux ait diminué. Nous tablons sur un rendement total de marché compris entre 3 % et 4 %, provenant du taux d’intérêt actuel et d'un effet de marché légèrement positif.

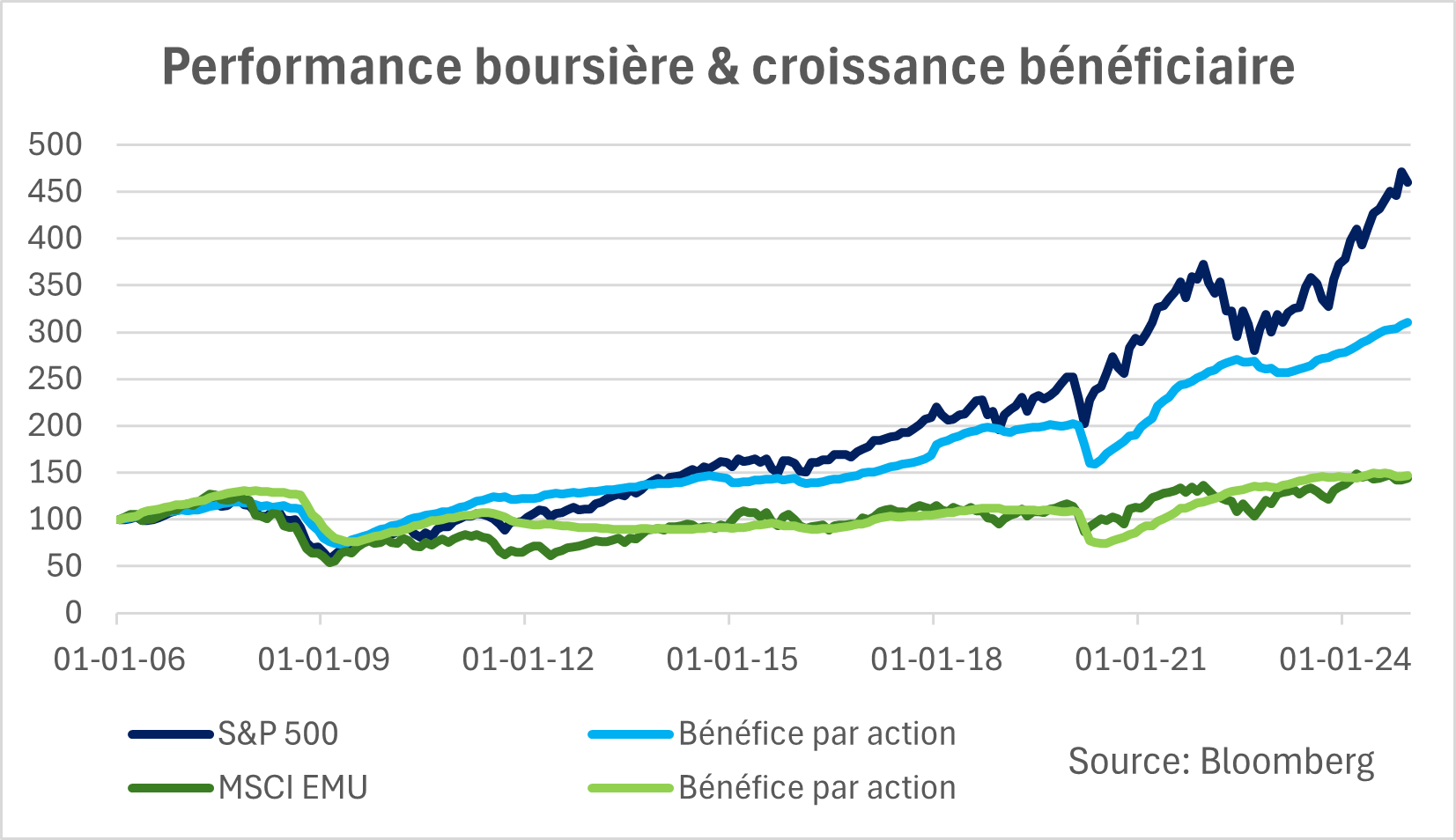

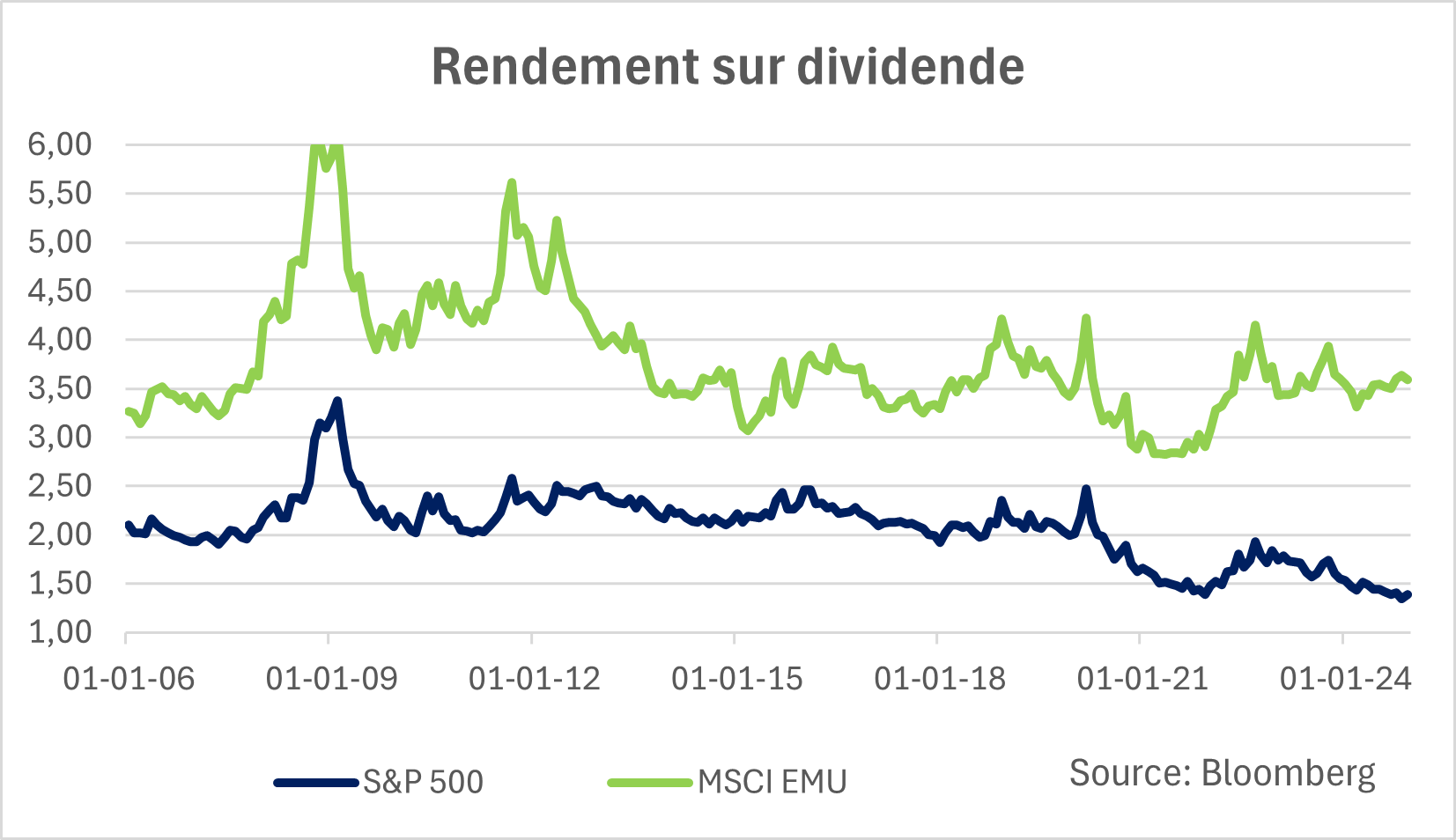

4. Actions : approche constructive et diversifiée

Si les fondamentaux sont bons du côté américain, la valorisation et la concentration élevées des actions constituent un risque en cas de retournement du marché. En Europe, la situation s’inverse : le dynamisme est moindre, mais les valorisations demeurent raisonnables. La performance s’avère néanmoins solide, notamment en tenant compte d’un rendement de dividende appréciable. Nous sommes positionnés de manière neutre sur les actions et pour 2025, nous nous attendons à ce que le rendement global des principaux indices boursiers européens et américains oscille probablement entre 5% et 10%.

5. Portefeuille mixte : une combinaison gagnante

Compte tenu de nos attentes pour les marchés obligataires et d’actions, une performance brute de l’ordre de 5 % peut raisonnablement être attendue pour un portefeuille qui combinerait les deux classes d’actifs de manière équilibrée.